ㆍ돈공부

증빙 필요 없는 월급쟁이 필요경비, 근로소득공제

자영업을 하는 사장님들은 사업소득금액을 산출할 때 총수입금액에서 장사하면서 지출한 필요경비를 차감하여 계산한다. 이처럼 월급쟁이들도 총급여액에서 기본적으로 생활에 필요한 경비를 공제해 주는데 사업자처럼 수입금액에 대응하는 지출경비를 하나하나 입증하기가 어렵다. 따라서 세법은 근로자가 일정한 소득을 얻기 위해 지출했으리라 추측되는 필요경비를 인정해 주고 있는데 이를 ‘근로소득공제’라 한다.

<표> 소득세법 제47조 근로소득공제

그렇다면 근로소득공제표에 따라 소득이 적은 사람부터 고소득 연봉자까지 근로소득 금액을 계산해 보면 아래와 같다.

① 총급여액이 1,000만 원인 경우

근로소득공제액 = 350만 원 + (1,000만 원-500만 원)×40% = 550만 원

근로소득금액 = 1,000만 원 - 550만 원 = 450만 원

② 총급여액이 4,000만 원인 경우

근로소득공제액 = 750만 원 + (4,000만 원-1,500만 원)×15% = 1,125만 원

근로소득금액 = 4,000만 원 - 1,125만 원 = 2,875만 원

③ 총급여액 9,000만 원인 경우

근로소득공제액 = 1,200만 원 + (9,000만 원-4,500만 원)×5% = 1,425만 원

근로소득금액 = 9,000만 원 - 1,425만 원 = 7,575만 원

④ 총급여액 2억 5,000만 원인 경우

근로소득공제액 = 1,475만 원 + (2억 5,000만 원-1억 원)×2% = 1,775만 원

근로소득금액 = 2억 5,000만 원 - 1,775만 원 = 2억 3,225만 원

총급여액 1,000만 원을 받는 사람의 공제액은 550만 원으로 공제율이 55%에 달하지만, 총급여액 2억 5,000만 원을 받는 고액 연봉자의 경우 근로소득공제율은 7% 수준이다. 따라서 연봉이 높을 수록 근로소득공제는 낮아진다는 것을 알 수 있다.

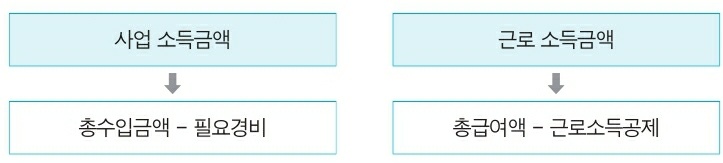

여기서 우리가 쉽게 생각할 수 있는 것은 돈을 벌기 위해서는 일정한 비용이 발생한다는 것인데 이것을 세법은 ‘필요경비’라고 한다. 그렇다면 모든 소득에 대해서 세법은 필요경비를 인정해 줄까? 그렇지 않다. 세법은 소득을 크게 종합소득, 퇴직소득, 양도소득 세가지로 나눈다. 여기서 종합소득은 여러 가지 소득을 종합한 것으로 월급쟁이의 근로소득, 사장님의 사업소득을 포함하며 아래와 같이 소득금액을 계산할 수 있다.

<표> 소득별 필요경비